バリ島の海外旅行保険の「選び方」と「節約方法」をお教えします!《お得な裏ワザも》

「バリ島旅行の海外旅行保険は、必要?選び方は?」

「今持っているクレジットカードに付帯している保険だけで大丈夫?」

「子供と一緒に海外旅行する場合、保険はどうしたらいいの?」

(この記事を読むと、家族でバリ島へ旅行する際に、海外旅行保険はどうしたらいいかわかります。さらに、節約方法もお教えします!)

参考(バリ島で実際に実験してきました!)

→バリ島旅行でWiFiレンタルは必要?《大手レンタル会社3社を徹底比較》

もしバリ島でケガや病気になって入院したら、いくら医療費がかかるの?

バリ島は日本で言うと一年中、夏のような気候なので、日本との気温の差や慣れない環境でのストレスや疲れなどでに旅行中に体調を崩される方が少なくありません。

また、衛生環境も良くないところも多いので、食あたりなどで、嘔吐や下痢をされる方も多いです。さらにサーフィンによる事故やケガも多いようです。

バリ島の道路(歩道)に、穴が空いているところもあり、落ちてケガをする場合もあります。また、野良犬もウロウロしているので噛まれたりと。

一般的に海外での医療費は日本に比べて高額になります。

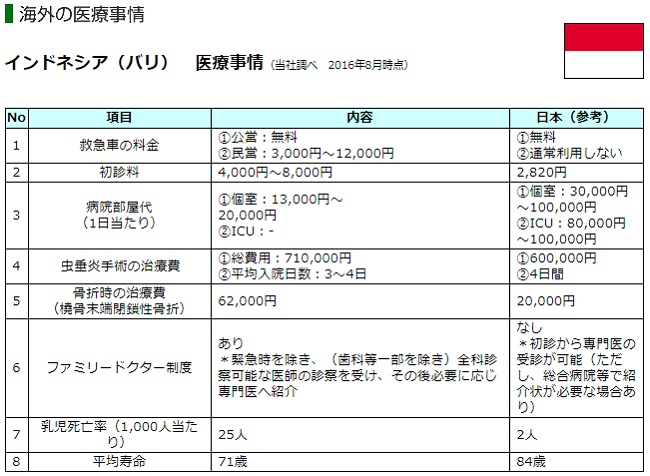

バリ島でケガや病気になったときに、いくらぐらい医療費がかかるのか調べてみました。

<バリ島の場合>

.jpg)

例えば、、、

・胃腸炎

→公立病院で約1万円

→ 私立病院で約1万5千円

・嘔吐や下痢、脱水症状で点滴、一日入院

→公立病院で安くて約4万円+入院保証金約12万円

→私立病院で安くて約6万円+入院保証金約30万円

・虫垂炎(盲腸)で5日間入院することになると

→公立病院で安くて約20万円+入院保証金約12万円

→私立病院で安くて約30万円+入院保証金約30万円

※発表している保険会社によっても費用が異なっていますし、病院によってや、公立病院か私立病院、入院する場合は個室か一般病棟かで全然費用が変わってきますのでご注意ください。

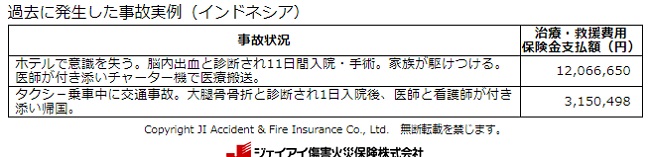

重病や長期の入院、家族が駆けつけたり、日本への搬送や、医師や看護師が付いての帰国などがあった場合は、数百万から1千万円以上かかるようですが、ハワイとかは、その10倍以上かかる場合もあるので、それに比べると、まだ医療費は安いですよね。

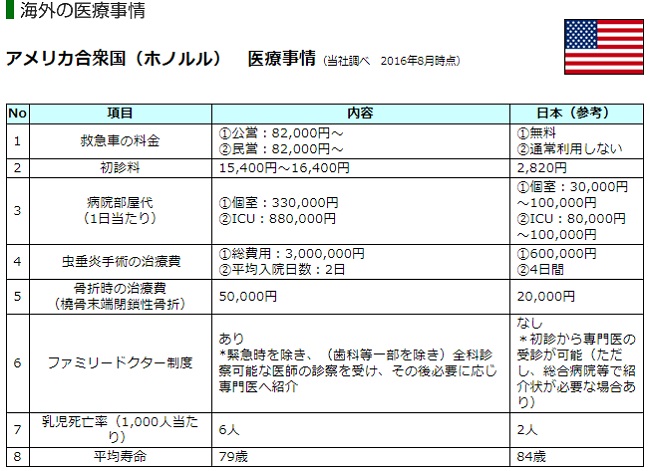

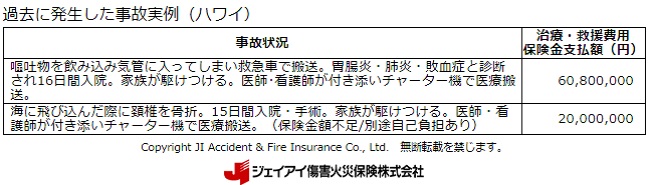

参考にハワイで病気やケガをしたときに必要な医療費も載せておきますね。

<ハワイの場合>

ハワイだと、虫垂炎の手術の治療費の総費用で300万円くらいかかります。

傷害治療費や疾病治療費の補償額の重要性がおわかりになると思います!

一般的なクレジットカードの海外旅行保険の補償金額の例

保険の補償内容で重要な傷害治療費や疾病治療費(ケガや病気の補償)ですが、 一般的に、年会費が安いクレジットカードには、付いていないことが多いです。

JALの一般カード(普通カード)

JALの一般カード(普通カード)です。

年会費は、初年度は無料で翌年からは2,160円です。

傷害死亡は1,000万円の補償がついていますが、

・傷害治療費用→なし(補償されません)

・疾病治療費用→なし(補償されません)

三井住友VISAカードのスタンダードなカード

三井住友VISAカードのスタンダードなクラシックカードです。

年会費は、インターネット入会で初年度は無料で翌年からは1,250円です。

傷害死亡・後遺障害は最高2,000万円ですが、

傷害治療費用→50万円

疾病治療費用→50万円

また、全ての担保項目について、事前に旅費等をこのカードで決済することが前提となります。(利用付帯)

実際に海外旅行で最も請求されているのが、傷害治療と疾病治療の補償です。

先程の例でも、海外でケガや病気をすると多額の費用が必要になるので、これらのカードの補償では全然安心できないということがおわかりになると思います。

クレジットカード付帯の保険の重要な4つのポイント

クレジットカードに保険が付いているのは知っていると思いますが、それだけで大丈夫なのでしょうか?重要なポイントを4つご説明いたします。

病気やケガの補償(疾病・傷病補償) があるか。ある場合は補償金額

年会費無料のクレジットカードにも「傷害による死亡1,000万円」などが付いているケースも多いですが、海外旅行で最も重要なのは病気やケガの補償(疾病・傷病補償)です。

ちなみに、死亡・後遺障害の保険金額は複数保険に加入していても合算されず、最も高い保険金額が限度になります。

キャッシュレス診療に対応

キャッシュレス診療とは、海外の病院で治療を受ける際に、本人がお金を支払わなくてもいいシステムです。保険会社が、直接、医療機関に支払ってくれます。

もし、キャッシュレス診療ができない場合、治療費を一旦、自己負担しなければなりません。ということは、数万円ならともかく、数十万、数百万の治療費を支払えるだけの現金が必要になる場合があるということですね。

もしなければ治療を受けることができないケースもあります。

保険適用が「利用付帯」か「自動付帯」

そのクレジットカードでツアー代金や交通費などを支払った場合のみ保険が適用されるのが「利用付帯」で、クレジットカードを使用しなくても保険が適用されるのが「自動付帯」です。

持っているクレジットカードがどちらなのか、確認しておく必要があります。

家族も保険が適用されるかどうか(家族特約がついているかどうか)

クレジットカードの中には、家族特約がついているクレジットカードがあります。その場合、クレジットカードを持っていない家族にも保険が適用されます。

ただし、年会費無料で家族特約がついているクレジットカードありません。一般的には、家族特約は、年会費が1万円以上のクレジットカードに付いているケースが多いです。

つまり、バリ島への海外旅行は、クレジットカードに付帯している保険だけで大丈夫なの?

これまで保険の内容に関して説明してきましたが、バリ島へ旅行するときには、クレジットカードに付帯している保険だけで大丈夫なのでしょうか?

大人だけで行く場合と小さな子供も一緒に行く場合で違ってくるので、それぞれのパターンで説明します。

●大人だけで海外旅行する場合

例えば、夫婦やカップルでバリ島へ行く場合、それぞれがクレジットカードを1枚は持っていると思うので、その補償金額を調べる必要があります。

ただ、クレジットカードに付帯する保険のうち、特に海外旅行時に最も重要になるのが「傷害・疾病治療費」の補償金額です。

一般的に年会費が安いクレジットカードの場合は、補償がなかったり、例えば100万や150万円までといった補償金額なので、それだけだと、海外で入院とかになると、補償金額を超えてしまうケースも出てきます。

ですので、例えば、補償金額が100万や150万円のクレジットカードを1人2枚、所有していれば、本人の補償金額は合算できるので、200万や300万円になるので少しは安心です。

(夫婦やカップルで合計2枚あっても、補償金額の合算はできないので、1人2枚ということです)

●子供も一緒に海外旅行する場合

今持っているクレジットカードの保険の適用が本人のみか、本人の家族まで適用できる「家族特約」が付いているかどうかを調べる必要があります。

※「家族カード」とは違うので注意して下さい。

一般的には、年会費が無料や安いクレジットカードは、本人しか適用できないケースがほとんどです。ゴールドカードとかだと付いているケースもあります。

また、クレジットカードの付帯保険に「家族特約」がついている場合、補償金額を確認してください。

そして、そのクレジットカードの保険が、文字通り自動的に付帯されるの「自動付帯」であれば気にしなくてもいいのですが、「利用付帯」となっている場合は注意です。

そのクレジットカードで、パッケージツアー代金、もしくは公共交通機関(一人一人の料金が決められている航空券や新幹線等といった乗り物)の代金を支払う必要があります。

※タクシー代などは誰が乗ったかが分からないので対象外のようです。

子供と一緒に行く場合で、保険の費用を節約したいなら、、、

クレジットカードに「家族特約」が付いている場合

→クレジットカードの補償のみで、特に別途保険に入らないというのも選択の一つです。

ただし、その場合も2枚以上のクレジットカードを持って、補償内容を手厚くしておいた方がいいです。

しかし、やはり心配であれば、家族全員分、別途、海外旅行保険に加入した方が安心です。

ただ、その場合も節約したいなら、「傷害・疾病治療費」のみ補償を手厚くし、他の補償項目は、最低のモノにするのも選択のひとつです。

クレジットカードに「家族特約」が付いていない場合

→必ず、海外旅行保険に加入することをオススメします。

「クレジットカード付帯の保険のみ」にする場合の注意点

そのクレジットカードが、キャッシュレスで支払いができるかどうかも調べておく必要があります。

また、実際にクレジットカードの保険を使う場合、連絡先や補償内容などを予め調べ、印刷して持っていくことをおすすめします。

私の場合、バリ島に行く時、こうしています!

私の場合、クレジットカードに家族特約が付いていたり、複数のクレジットカードを所有しているので、バリ島に行く場合はクレジットカード付帯の保険だけで、別途、海外旅行保険は加入しません。

しかし、ハワイに行く場合は医療費が高額なので、別途、海外旅行保険に加入し、「傷害・疾病治療費」の補償を手厚くしています。

大ケガや重病になってしまった場合は別として、少しのケガや食あたりなどの場合であれば、バリ島ならクレジットカード付帯の保険でカバーできそうです。

できれば1人2枚以上のクレジットカードを所有し、補償内容を手厚くしておいた方が安心です!

※もちろん何が起きるかわからないので、安心を買うということであれば、別途、海外旅行保険にも加入することをオススメします。

超オススメのクレジットカード(その1)エポスカード

入会金・年会費が永年無料で、海外旅行保険傷害保険が自動付帯で充実しているクレジットカードがあればいいですよね?

実は、そんな夢のようなクレジットカードを見つけました!

それはエポスカードです!入会金・年会費が永年無料で、海外旅行保険傷害保険が自動付帯で、傷害治療費用200万円(1事故の限度額)、疾病治療費用270万円(1疾病の限度額)補償してくれます。

「エポスカード」

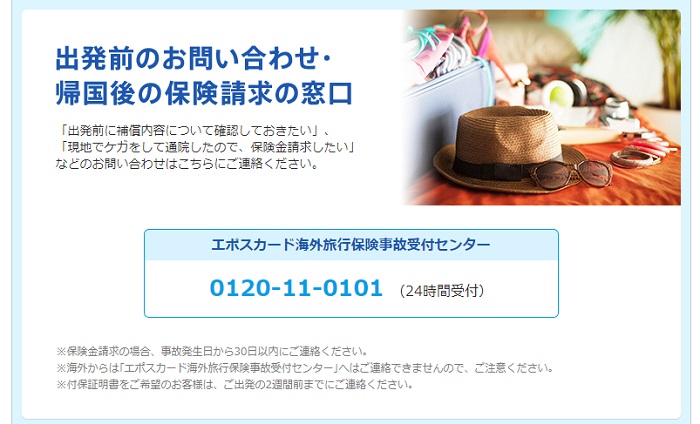

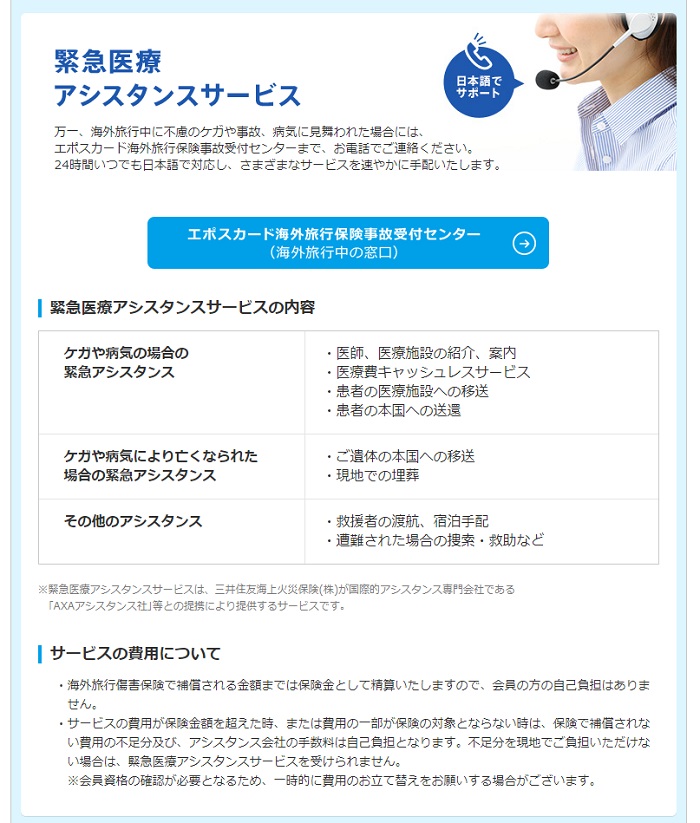

ホームページにもわかりやすく「出発前のお問い合わせ」や「帰国後の保険請求窓口」についての受付センターの番号が掲載されているので、補償内容についても簡単に確認できます。

各国に問い合わせ窓口があって24時間日本語で対応してくれるのでとても安心です。

さらにキャッシュレス診療に対応しています!

エポスカードのキャッシュレス・メディカルサービスは病院で治療費を自己負担することなく治療を受けられるサービスです。

全世界1,600の病院ネットワークを活用し、最寄の最適な病院を紹介してもらえます。

大人だけで海外旅行するときには絶対にオススメです!

※もちろん無料のクレジットカードなので「家族特約」が付いていません。子供と海外旅行するときは、別途、海外旅行保険を申し込んだ方がいいです。

夫婦でそれぞれ1枚ずつ持っておくことをオススメします。

無料でこれと同じような補償が付いたクレジットカードはありません! →エポスカード(公式サイト)はこちら

超オススメのクレジットカード(その2)楽天カード

もう一枚、クレジットカード付帯の保険が充実していて、入会金・年会費が永年無料オススメのカードがあります。それは楽天カードです!

楽天でお買い物される方はポイントが5倍になるので、楽天カードをお持ちの方も多いのではないでしょうか?

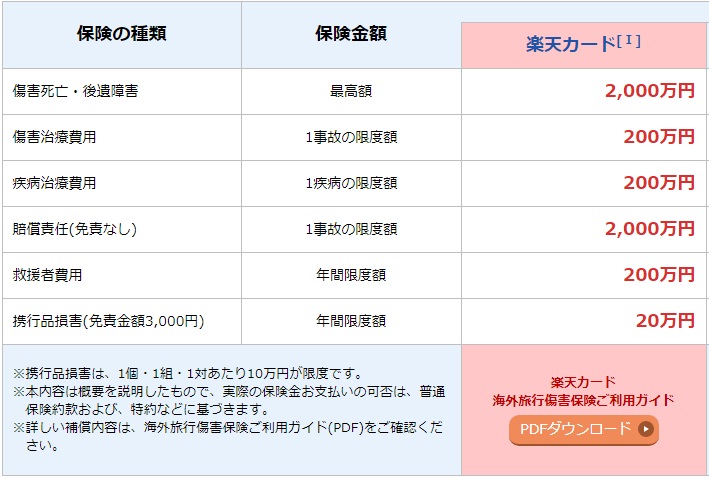

「楽天カード」

傷害治療費用200万円、疾病治療費用200万円が付いています!

※楽天カードの保険は利用付帯になります。

しかし、、、

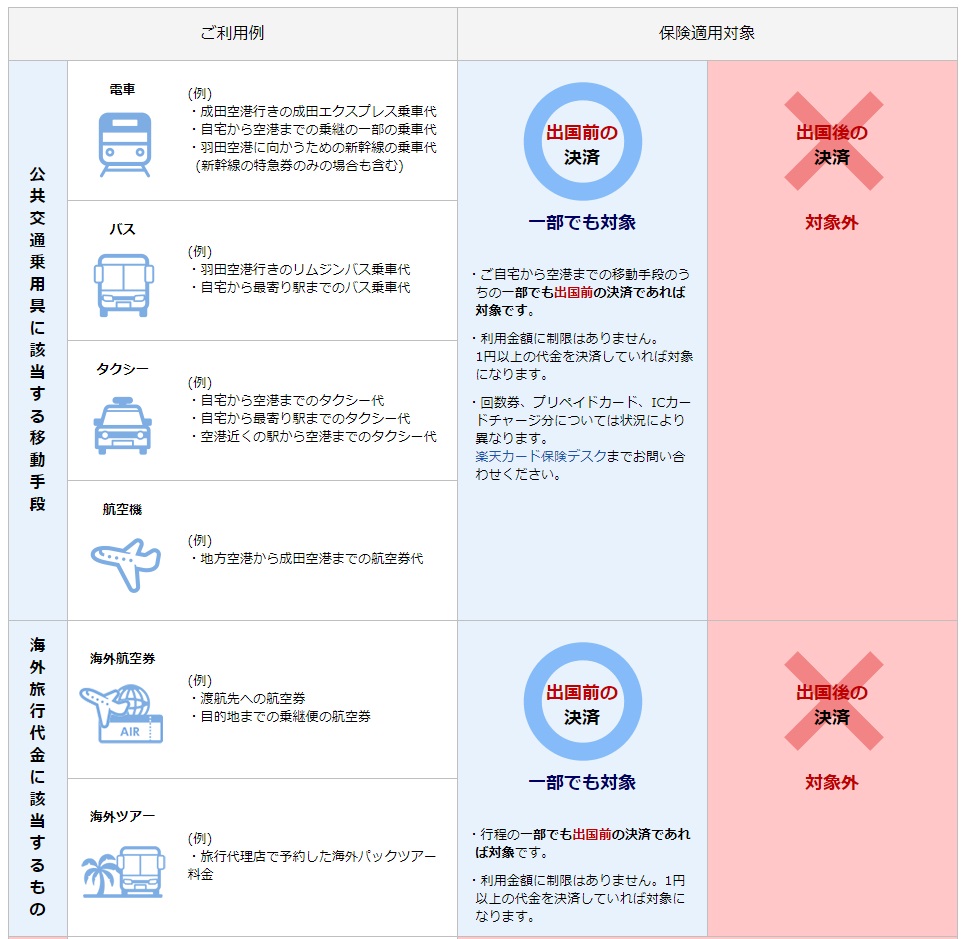

楽天カードにも海外旅行保険は付いていますが、利用するのには条件がある「利用付帯」です。

日本を出国する前に、海外旅行代金(一部でも可)または、自宅から出発空港までの交通費などを楽天カードで支払わなければいけません。

<楽天カードの利用付帯について>

まとめ

●バリ島の医療費は、ハワイなどと比べるとそこまで高額ではない

●クレジットカード付帯の保険の補償内容をチェックしてみる

●子供と一緒に旅行する場合、クレジットカードに家族特約が付いていないなら、別途海外旅行保険に加入する

●クレジットカード付帯の海外旅行保険を利用する場合は、「エポスカード」や「楽天カード」のように傷害・疾病治療の補償額が高いカードを複数持ってお。

また、その保険適用が「自動付帯」か「利用付帯」かもチェックする。さらに「家族特約」が付いているかどうか、またその補償額かいくらかも合わせチェックする。

合算しても補償金額が少なかったり、子供も一緒に旅行する場合で家族特約が付いていない場合は、別途、海外旅行保険に加入した方がいいです。

また、病院に行ったときに、治療を受けるにあたり、問診票や保険の契約書には英語で記入する必要があるため、住所などは英語で印刷しておくことをおすすめします。

エポスカードと楽天カードは絶対にオススメです!年会費も無料なので持っていて損はありません。

両方合わせると、、、

・傷害治療費用400万円

・疾病治療費用470万円

も付くことになります。

しかも入会金・年会費が永年無料です!

《ちょと待ってください!》

もし、少しでもお得にエポスカードに申し込みをしたい方は、ぜひ、下記の記事をお読みください!

→「エポスカードは、どこのポイントサイトを経由すると一番お得か比較!【特にANAマイルを貯める人必見】」